گالری تصاویر

اینفوگرافیِ خلاصه فصل

روایت آغاز

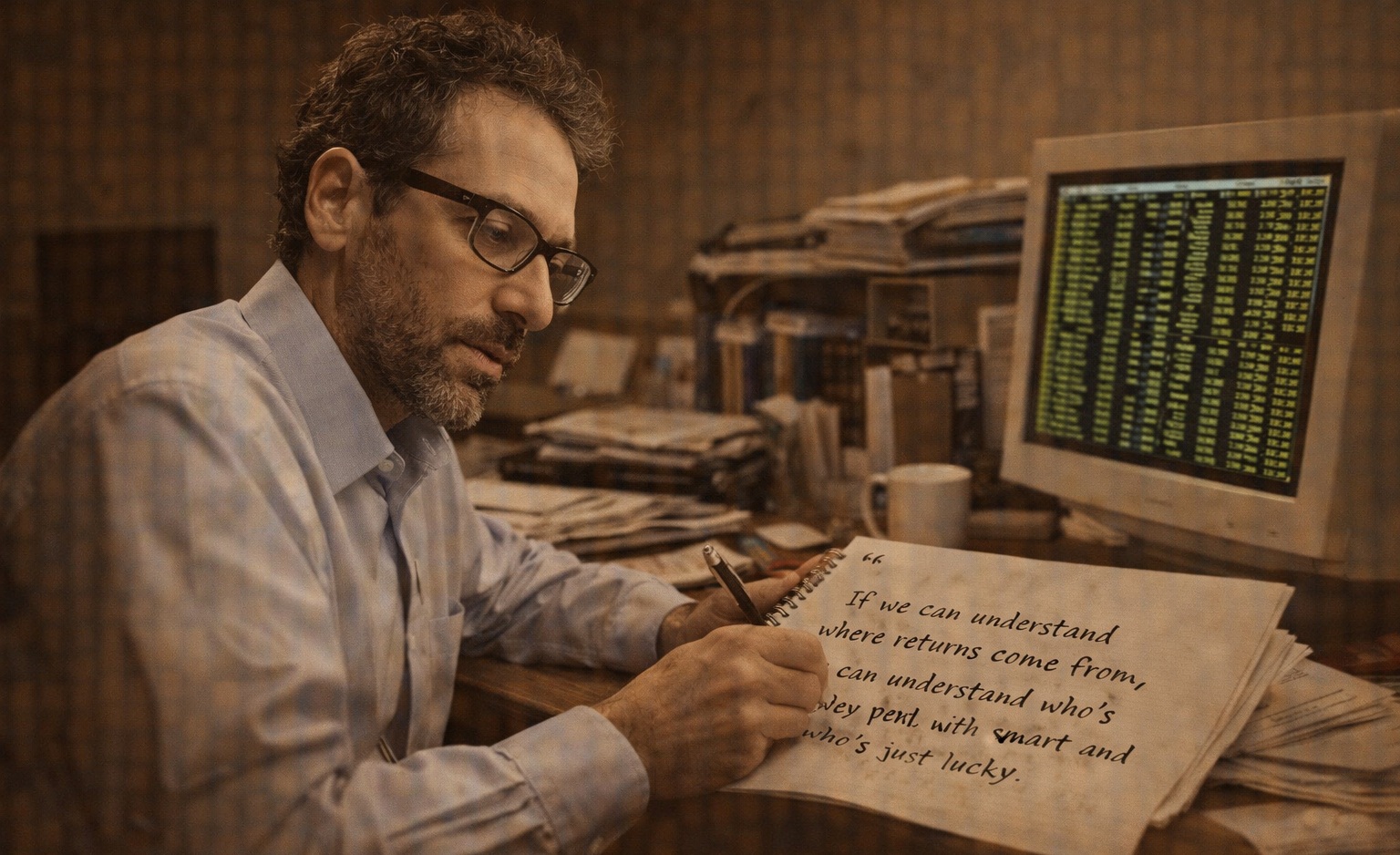

شیکاگو، اوایل دههی ۱۹۹۰.

دانشجوی دکترا در دانشگاه شیکاگو، پشت میز کوچکش نشسته و دادههای بازدهی صدها صندوق

سرمایهگذاری را وارد رایانه میکند. او خسته اما مصمم است.

در دفترچهاش مینویسد:

اگر بتوانیم بفهمیم بازده از کجا می«آید، میتوانیم بفهمیم چه کسی واقعاً باهوش است، و چه

کسی فقط خوش».شانس

آن دانشجو، مارک کارهارت بود.

موفقیت « او بعدها نشان داد که بیشتر، چیزی جز تکرار الگوهای ساده نیست. »های درخشان بازار

فلسفه فکری و مدل ذهنی

کارهارت برخالف بسیاری از نظریه پردازان مالی، نه میخواست بازار را شکست دهد، بلکه میخواست آن را توصیف

کند.

او میگفت:

بازارها عادل نیستند، اما منظم« ».اند. اگر نظم را بشناسی، عدالت دیگر اهمیتی ندارد

1 . چهار ستون بازده

مدل او بازده سهام را بر اساس چهار عامل توضیح میدهد:

● ( بازار Market) – ریسک سیستماتیک بازار کلی

● اندازه( Size) – شرکتهای کوچکتر، بازده باالتری دارند

● ارزش Value)) – سهام ارزان در مقابل رشد

● ( مومنتوم Momentum) – تداوم عملکرد گذشته در آیندهی نزدیک

ترکیب این چهار عامل نشان داد که میتوان بخش بزرگی از نوسانات و تفاوتهای بازده را توضیح داد ،

بدون نیاز به تکیه بر "نبوغ مدیران صندوقها".

2 . شک نسبت به ستارگان بازار

کارهارت اعتقاد داشت که بیشتر مدیران صندوقها در بلندمدت عملکردی بهتر از شاخص ندارند.

بازار، استعداد را می« بلعد و فقط عوامل باقی می ».مانند

3 . از نظریه تا عمل

او بعدها در شرکت Goldman Sachs Asset Management

و سپس در Kepos Capital ، از مدلهای خود برای طراحی محصوالت سرمایه گذاری واقعی استفاده کرد ،

اثباتی بر اینکه نظریه میتواند سودآور باشد،

اگر دقیق و دادهمحور باشد.

دستاوردها و تأثیر جهانی

مدل کارهارت اکنون به استانداردی جهانی در ارزیابی عملکرد تبدیل شده است.

تقریباً تمام صندوقهای سرمایه او می»چهار عامل« گذاری، بازده خود را در برابرسنجند.

در کنار آن، کارهارت به توسعهی شاخصهای Smart Beta کمک کرد،

که ترکیبی از مدلهای فاکتوری و مدیریت پسیو هستند ،

انقالبی در طراحی ETF ها و محصوالت مالی کمهزینه.

معمار نامرئی سرمایه « به همین دلیل، بسیاری او را می »گذاری مدرندانند.

بحرانها و درسها

در دوران بحران مالی ۲۰۰۸،

بسیاری از مدلهای فاکتوری با چالش روبه رو شدند، چون رفتار سرمایه گذاران از قواعد گذشته منحرف شده بود.

اما کارهارت بعدها در مقاله ای نوشت:

مدل«ها نمیمیرند؛ فقط باید داده هایشان را به ».روز کرد

او تأکید کرد که هدف مدلها، پیشبینی دقیق نیست،

بلکه فهمِ روندهای پایدار در رفتار جمعی بازار است.

میراث و قواعد ماندگار

1. .بازده، محصول شانس نیست؛ حاصل ساختار است

2. .عوامل، زبان واقعی بازارند

3. موفقیت پایدار، از پایبندی به نظم دادهها میآید.

4. مدل خوب، ساده اما تبیینگر است.

5. تفاوت میان هوشمندی و شانس، در اندازهگیری است.

6. بازار از احساسات ساخته میشود، اما با داده توصیف میشود.

7. هر سرمایهگذار باید عوامل خود را بشناسد.

8. مدل، حقیقت نیست؛ ترجمهای از واقعیت است.

9. پیشبینی بدون تبیین، جادو است نه علم.

01. .بازده بدون دلیل، خطر است نه موفقیت